成都市场发展年报:市场趋稳,库存下降

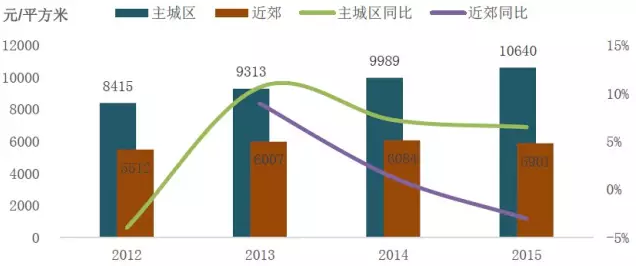

(1) 价格:主城区价格同比上涨,近郊同比下降

图:2012-2015年主城区和近郊商品住宅成交价格及同比增长率

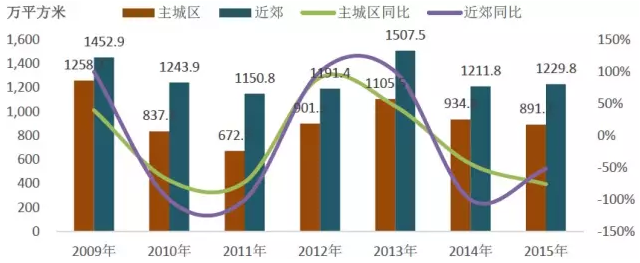

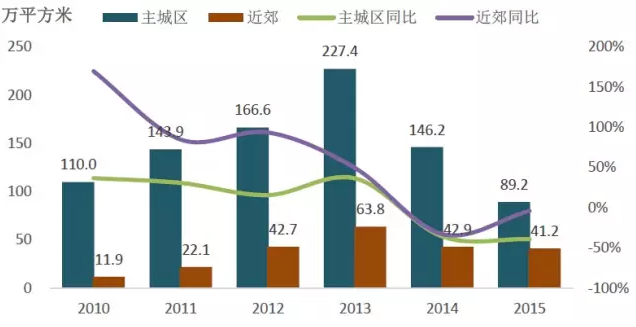

(2) 需求: 主城区成交面积同比下降,近郊同比小幅上涨

图:2009-2015年主城区和近郊商品住宅成交面积及同比增长率

政策刺激不明显,主城区成交面积同比下降,近郊同比趋稳。2015年虽然各种救市政策层出不穷,但对成都市场的刺激效果并不是很显著。其中,主城区共计成交891.2万平方米,为近四年来最低水平。近郊共计成交1229.8万平方米,同比小幅上涨1.5%,由于近郊多为刚需项目,且近郊库存量大,为尽快去库存,近郊众多项目在今年推出各种营销策略,或直接降价,或通过提高折扣率、给出更多优惠套餐等间接降价方式吸引购房者入市,最终,近郊商品住宅成交面积同比去年趋稳,仅小幅上涨1.5%。

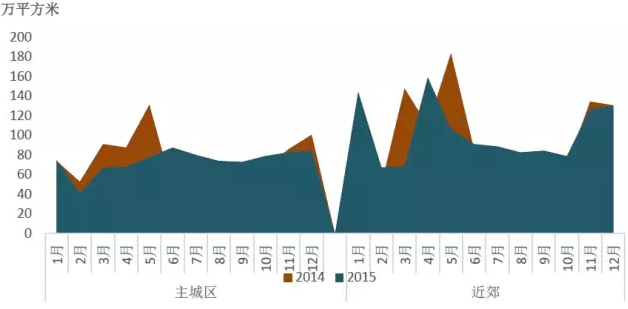

图:2014-2015主城区和近郊各月商品住宅成交面积走势

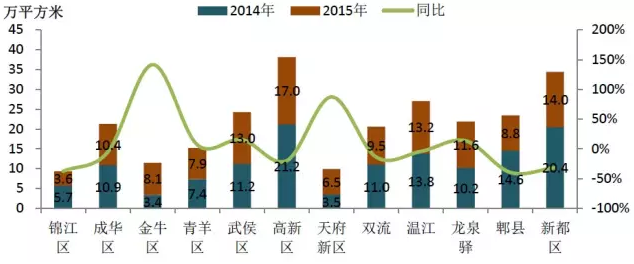

图:2014-2015各区商品住宅成交面积及同比增长率

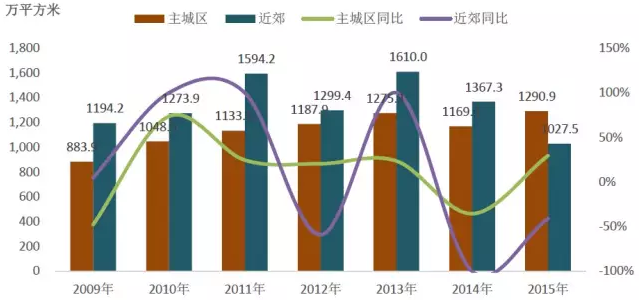

(3)供应:主城区供应面积同比上涨,近郊供应面积同比下降

图:2009-2015年主城区和近郊商品住宅供应面积及同比增长率

(4)库存与出清周期:去库存有一定效果,库存面积逐渐减少,出清周期逐步缩短

图:成都主城区商品住宅库存面积与出清周期

图:成都近郊商品住宅库存面积与出清周期

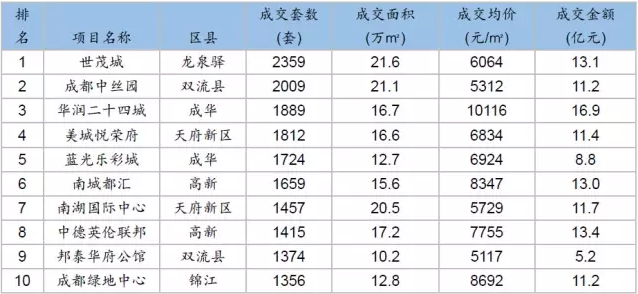

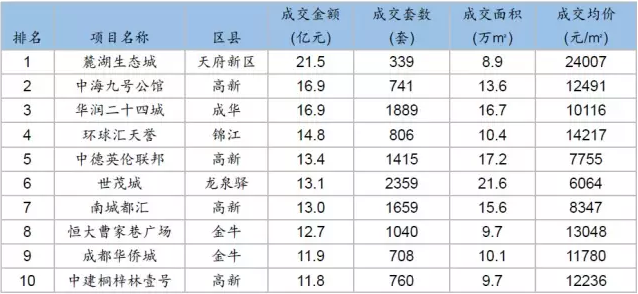

(5)2015年销售排行榜

表:2015成都商品住宅备案面积排行榜

表:2015成都商品住宅备案套数排行榜

表:2015成都商品住宅备案金额排行榜

(1)需求:主城区商业成交面积趋稳,近郊同比下降

图:2009-2015年主城区和近郊商业成交面积及同比增长率

2015年成都主城区商业成交面积趋稳,近郊成交面积同比下降。2015年成都主城区商业成交面积为59.9万平方米,同比微涨0.2%;近郊成交面积为63.7万平方米,同比下降13.4%。主城区成交面积同比趋稳,近郊商业成交面积连续三年下降。

图:2015年成都各区域商业成交面积及同比增长率

(2)供应:主城区供应面积同比上涨,近郊同比下降三成

图:2009-2015年主城区和近郊商业供应面积及同比增长率

(1)需求:主城区和近郊办公成交面积均有不同程度的下降

图:2010-2015年主城区和近郊办公成交面积及同比增长率

受整体市场低迷影响,办公成交量连续三年下降。2015年成都主城区办公成交面积为89.2万平方米,同比下降39.0%;近郊成交面积为41.2万平方米,同比小幅下降4.0%。

图:2015年成都各区域办公成交面积及同比增

(2)供应:主城区供应面积同比下降,近郊供应面积同比上涨

图:2009-2015年主城区和近郊办公供应面积及同比增长率

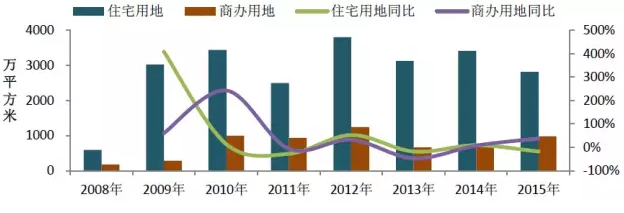

(1) 供应:住宅用地供应面积同比小幅下降,商办用地增长近四成

图:成都市年度住宅用地和商办用地供应面积及同比增长率

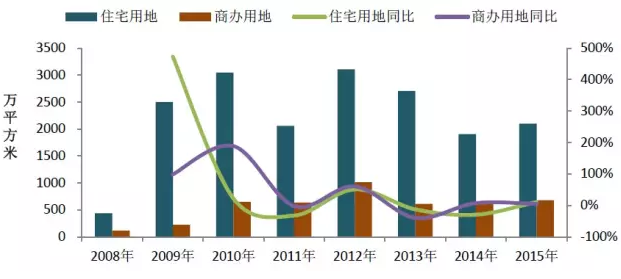

(2) 需求:成交量和成交价格同比均上涨

图:成都市年度住宅用地、商办用地成交价格及溢价率

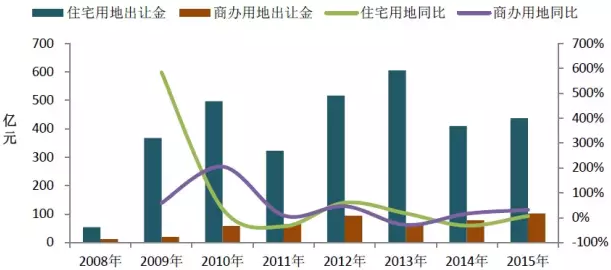

(3) 出让金:成都2015年土地出让金同比小幅回升,共计540.4亿元

图:成都市年度住宅和商办用地出让金及同比增长率

成交量和成交价格均上涨导致出让金同比上涨。2015年,成都住宅用地、商办用地成交量和溢价率均有所上涨,导致出让金也同比增长,全年土地出让金共计540.4亿元,同比上涨10.6%。其中住宅用地出让金为437.3亿元,同比增长6.5%, 商办用地出让金为103.1亿元,同比增长31.8%。

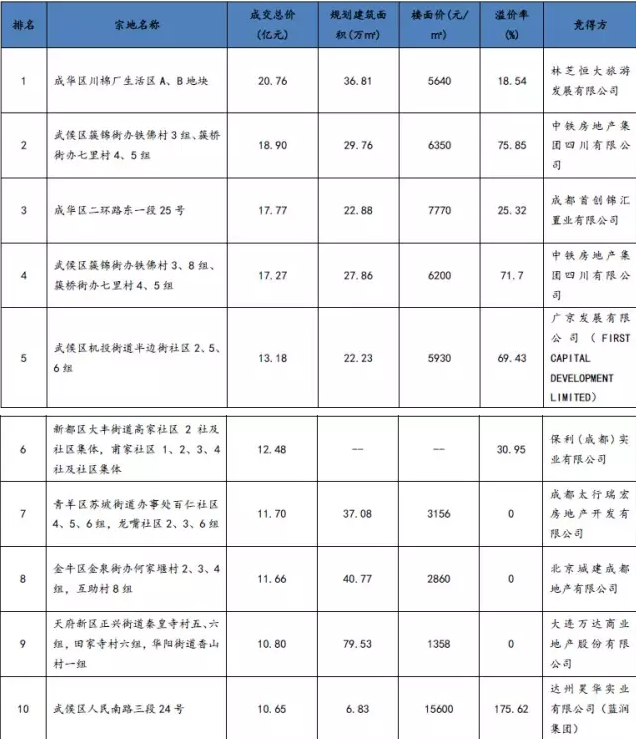

表:成都2015年土地成交总价排行榜

2015总价地王前十金额合计145.17亿元,占成都全年土地出让金的26.9%。前十土地出让金额在10-21亿元之间,其中恒大地产以20.76亿元竞得成华川棉厂地块,规划建筑面积36.81万平米,为2015年成都总价地王。总价第二、第三的地王被中铁和首创竞得。

供应方面,成都作为全国重点城市,依旧受到开发商的青睐,尤其是主城区依旧是价值高地,从今年主城区的供需情况来看,开发商依旧看好主城区市场,预计2016年主城区供应量或将继续小幅上涨。近郊库存量依旧较大,去库存依旧是近郊的主题,预计2016年近郊供应量或将继续下滑。成交方面,主城区依旧是改善性购房者的首选之地,继续宽松利好的政策将持续释放改善型需求,预计2016年主城区成交量趋稳。近郊由于项目价格更加适中,并且不少项目给出诸多优惠折扣,加上轨道交通的陆续开通,缩短了通行时间,诸多利好吸引更多刚需购房者入市,预计2016年,近郊成交面积或将稳中略涨。成交价格方面,由于主城区土地出让价格居高不下,并且高品质的改善型项目盘踞于主城区,预计2016年,成交价格或将略微上涨。近郊由于去库存压力,成交价格或将趋稳。