2016年第二季度成都市房地产市场分析报告

2016-07-29 00:00:00 本网站

GDP增速稳定,固定资产投资增长率略有回落

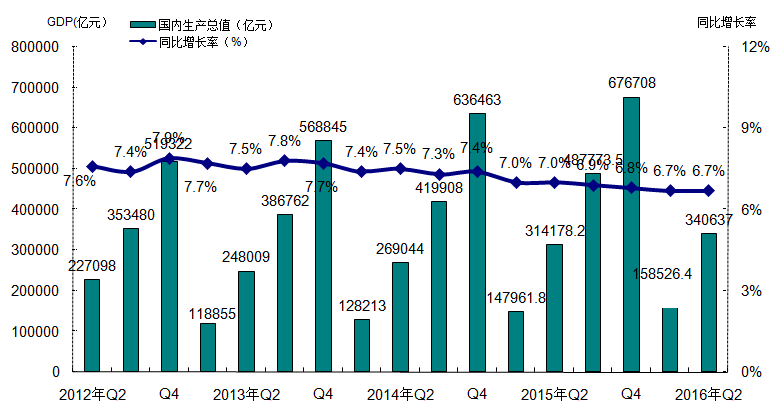

2016年二季度国内生产总值340637亿元,同比增长6.7%,从环比看,一季度国内生产总值增长1.8%,增速略有回升,整体呈现基本稳定的趋势。

图1-1-1-1: 2012年第二季度-2016年第二季度国内生产总值GDP变化趋势图

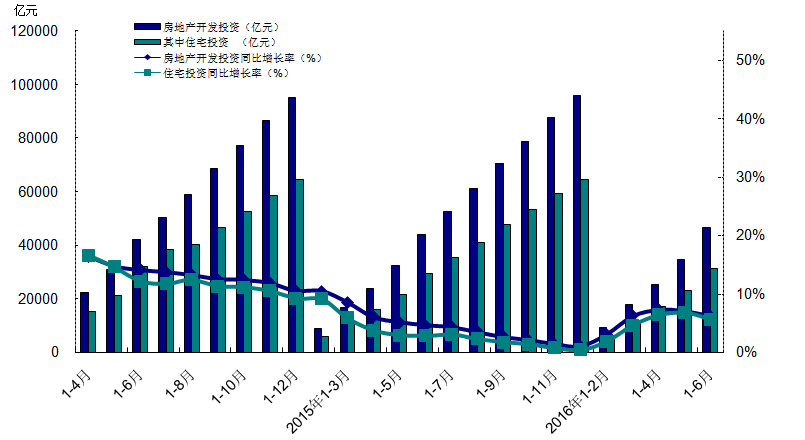

2016年1-6月,全国固定资产投资(不含农户)258360亿元,同比名义增长9.0 %,增速与1-5月份相比略有回落,下降0.6个百分点。房地产开发投资46631亿元,同比名义增长6.1%,增速比1-6月份下降0.9个百分点。其中,住宅投资31149亿元,增长5.6%,增速下降1.2个百分点,占房地产开发投资的比重为66.8%。

进入今年,“去库存”成为房地产市场的主流,在此背景下,开发商减少了对固定资产的投资,以消化库存商品房为主要目标,受此影响2016年1-6月全国固定资产投资增速出现小幅下降;房地产开发投资增速也略有收窄,基本保持稳定,其中住宅投资占比持续在66%左右,同比增长比率也有所收窄,增长率为5.6%。详见图1-1-1-2。

图1-1-1-2: 2014年第二季度-2016年第二季度全国房地产开发投资比较图

2.房地产开发企业到位资金同比企稳微增

2016年1-6月,房地产开发企业到位资金68135亿元,同比增长15.6%,增速较上季度略有回升,整体来看呈现企稳回暖的趋势。

从资金来源的分布结构看,自筹资金和定金及预付款仍然为开发企业主要资金来源渠道,其两项占资金来源比例超过60%。从占比情况看,2016年第二季度除国内贷款占比小幅下降外,定金及预收款、个人按揭贷款、自筹资金、利用外资占比均略有增加。2016年第二季度,除利用外资增长率降幅略有收窄外,其余各项资金来源渠道增长率均有小幅的下滑,尤其是自筹资金,同比小幅下降0.1%。整体来看,各项资金到位情况基本稳定,房产市场平稳发展。详见图1-1-2。

图1-1-2: 2016年1-6月全国房地产开发企业资金来源结构分布图

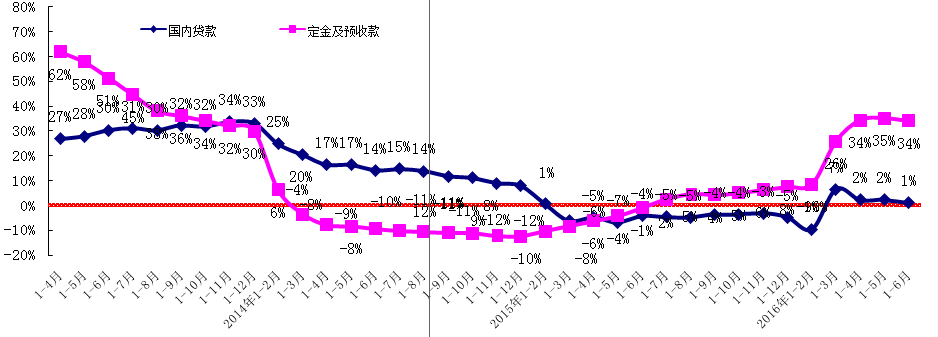

从资金来源的增长率来看,2013年国内贷款增长率处于高位,平均同比增长率为29.44%;2014年同比增长率持续下降且下降幅度逐渐增大;2015年一季度同比增长率首次下降为负值,为近年来的最低值;三季度开始,房地产国内贷款环比有所增加,同比增长率震荡回升,降幅有所收窄,2016年一季度房地产国内贷款明显增加,同比增长率回升至正值,到二季度房地产国内贷款同比增长率出现回落。

定金及预收款同比增长率于2012年1月达到历史低点,在经历2013年年初的大幅上涨阶段后,涨幅稳步回落。2014年3月开始,定金及预收款同比出现负增长,继而同比增长率持续下滑,进入2015年后开始降幅收窄,增长率逐月回升,至三季度增长率已经升至正值,2016年一季度定金及预付款同比增长率持续回升,且增幅有所回升,到第二季度,定金及预付款同比增长率持续上涨,仅在季度末出现微幅回落。详见图1-1-3。

图1-1-3: 2013年第二季度-2016年第二季度全国房地产开发企业资金增长率比较图

3. 国房景气指数企稳回升

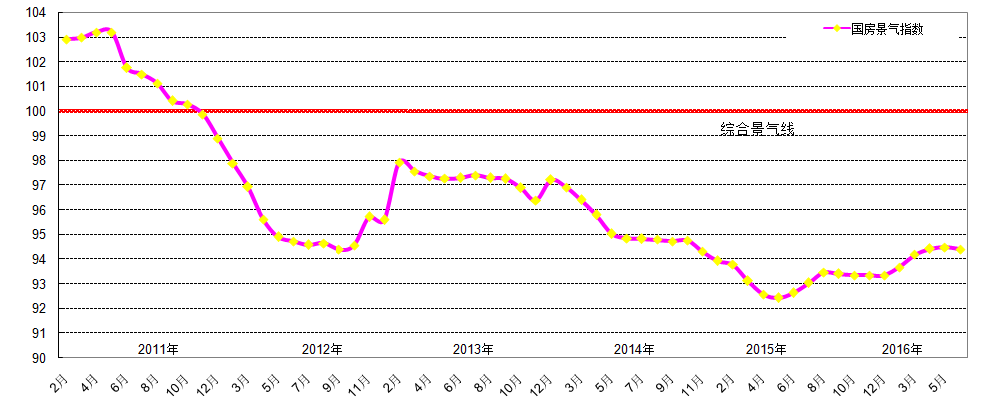

2016年6月,全国房地产开发景气指数为94.4,环比上月下降0.08个百分点,同比上涨1.77个百分点,同比保持上涨。从2010年3月开始,国房景气指数振荡下滑,至2011年10月下滑至景气线附近,随后一直位于景气线之下,2012年10月至2013年7月开始震荡回升,8月以来保持相对平稳的基础上有所下滑,12月环比有较大回升。2014年国房景气指数持续下滑,全年均位于综合景气线以下,2015年一季度下降幅度持续增大,达到低谷,从二季度开始,景气指数线止跌企稳回升趋势明显,2015年9月国房景气指数经历了一段时间的上升后出现震荡下滑的趋势,进入2016年,房产市场有所回暖,国房景气指数有所回升,受市场的调节的影响,在本季度末出现小幅下降。从整体来看,2016年季三度预计国房景气指数或仍然保持平稳的态势,大起大落的可能性不大。详见图1-1-4。

图1-1-4: 2011年-2016年二季度年全国房地产开发综合景气指数对比图

综上所述,2016年第二季度,经济增速保持稳定,国家经济增长缓中趋稳,固定资产投资及房地产开发投资增速略有放缓。房地产业作为国家经济的支柱产业,在中央定调去库存的大环境下,在不限购城市再次下调购房首付比例、降低在房产交易中的契税和营业税。地方政府也纷纷出台公积金贷款政策、财政补贴等一系列利好政策,刺激市场促进库存去化,刚性需求及改善型需求得到了极大的支持。在此大环境下,国房景气指数在2016年而季度整体有所回升,在季度末受市场的调节略有下降。

2016年第二季度,一圈层新建商品房供应量环比有所增长,同比有所减少;新房成交量环比、同比均有所增长,商品住宅成交价格企稳回升,二手房成交量同比、环比均有较大幅度的增长,成交价格稳中有涨。

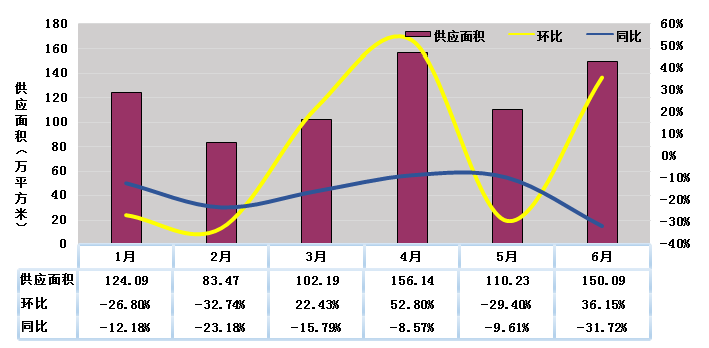

1. 新建商品房季度供应量环比增加

2016年第二季度,成都市新建商品房总供应量为416.46万平方米,同比下降18.75%,环比增长34.45%。分月来看,随着成都市房地产市场的回暖,开发商对房产市场预期较好,因此4月份加大了新建商品房的供应,5月份受市场的调节,供应量有所下降,6月份新建商品房供应量波动上升。从季度上看,成都市房产市场回暖趋势明显,开发商对房产市场有较好的预期,因此加大了对新建商品房的供应。本季度成都市新建商品房供应量环比有所增加。见图3-1-1。

图3-1-1:2016年1月-2016年6月一圈层新建商品住宅供应量比较图

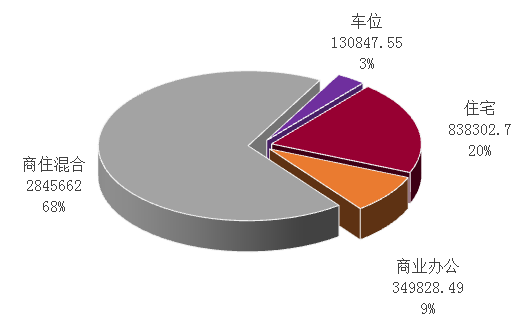

从供应商品房的用途来看,2016年第二季度一圈层新建商品房总供应面积为416.46万平方米,其中商业办公用房34.98万平方米,占比9%;新建商品住宅(含商业配套及车位,下同)供应面积为381.48万平方米,占总供应面积的91%。见图3-1-2。

图3-1-2:2016年第二季度一圈层新建商品房用途供应量图

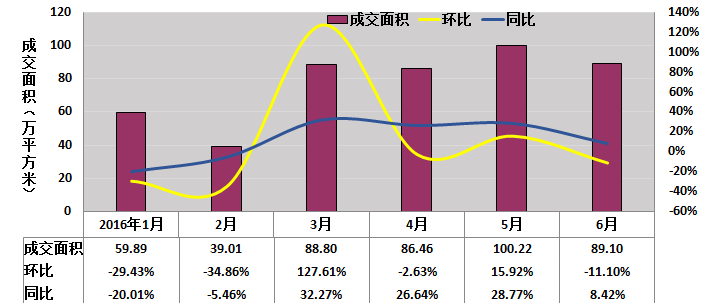

2016年第二季度,新建商品住宅季度总成交275.78万平方米,环比大幅增长46.93%,同比上涨20.8%。月度来看,4月份成交量基本与3月份持平,5月份成交量有所上涨,6月份在市场的调节下成交量略有减少。从整体上看,随着房地产市场的回暖,成都市2016年二季度成交总量环比明显增加。预计2016年三季度,成都市新建商品住宅成交量或受到市场的调节出现小幅的波动,但大起大落的可能性不大。见图3-1-3。

图3-1-3:2016年1月-2016年6月一圈层新建商品住宅成交量图

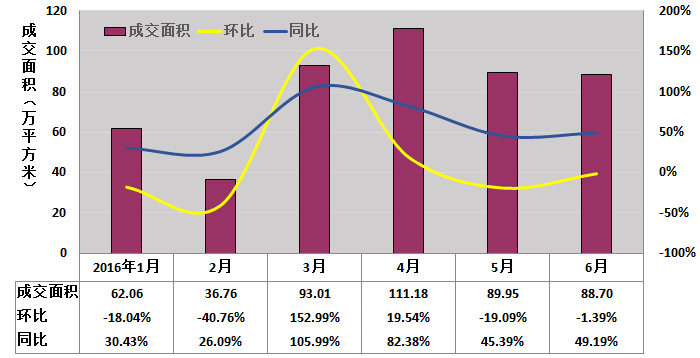

2016年第二季度,成都市二手房成交量为289.82万平方米,同比去年大幅上涨59%,环比上季度大幅上涨51.09%,同比、环比均有较大幅度的上涨。从月度上看,4月份在3月份的火热的基础上持续升温,加之“营改增”政策的颁布,将二手房成交量推向峰值,5月份成交量有所回落,6月份二手房成交量基本与5月份持平。总体来看,二手房成交量仍然在持续上涨,且远超过去年同期水平,预计2016年三季度二手房市场在市场的调节下有所起伏,但大起大落的可能性不大。见图3-1-4。

图3-1-4:2016年1月-2016年6月一圈层二手房成交量比较图

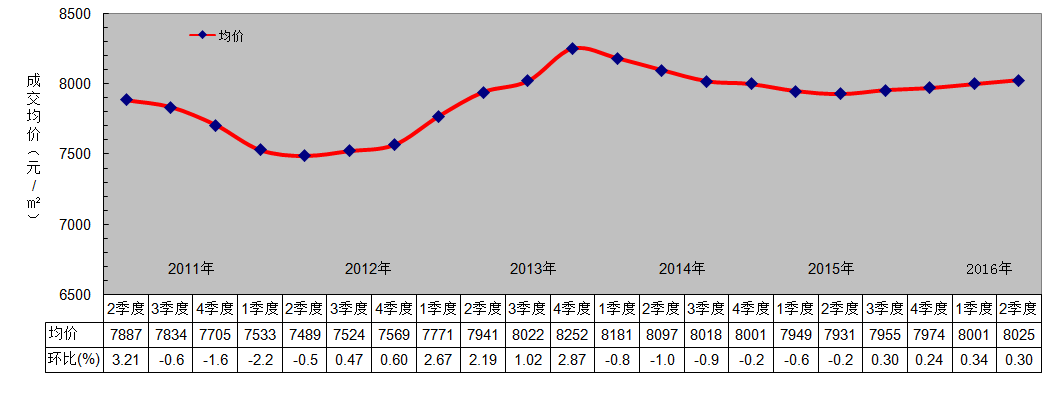

4. 商品住宅成交均价持续回升

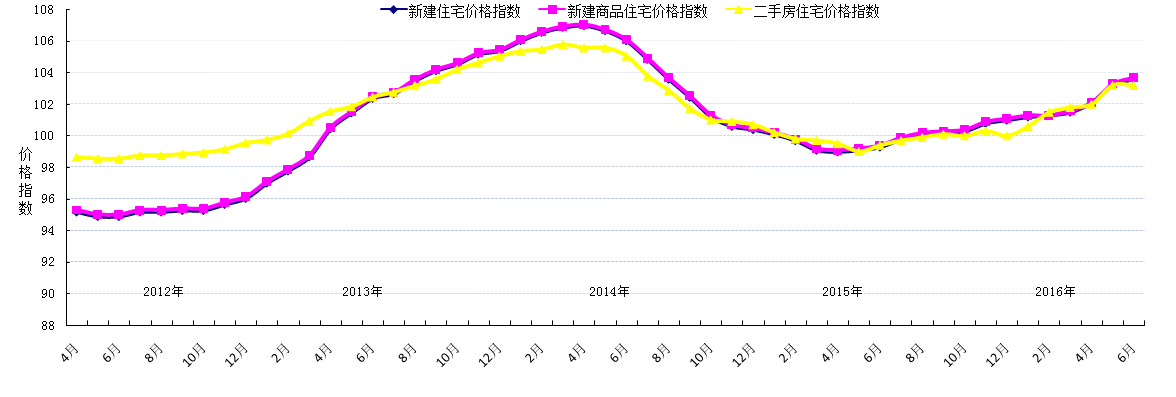

2016年第二季度,根据我公司在中心城区均匀布设的176个商品住宅交易样本点数据,中心城区商品住宅成交均价延续了上季度回暖的趋势,本季度商品住宅成交价格平稳回升,截止2016年6月成交均价为8025元/平方米,环比上涨0.3%,同比去年上涨1.19%,同比、环比均有所上涨。自2011年四季度,中心城区商品住宅成交均价持续下滑,2012年2季度止住下滑趋势后持续小幅回升,2013年一直延续回升态势,但涨幅持续收窄;2014年全国房地产市场整体不景气,造成成交均价持续小幅下降;进入2015年后,国家重点强调稳定住房消费,刺激住房刚性需求和改善型需求,以取消限购、实施房贷及公积金新政、多次降准降息以及营业税免征期调整、调整购房首付比例等多重手段,对房地产市场起到了有效的刺激作用,到了2015年三季度,成都房地产市场企稳回暖,房价稳中微涨,进入2016年,在一系列如下调购房首付比例、下调交易中产生的契税、再次调整公积金政策、实行“营改增”等利好措施的推动下,成都市房地产市场回暖趋势更加明显,截止本季度,成都市新建商品住宅房价仍呈现稳中有涨的趋势。根据国家统计局公布的“七十个大中城市住宅销售价格指数”中成都新建商品房房价指数统计显示,成都市自2014年5月开始销售价格指数持续下行,到了10月降幅逐渐收窄,下降趋势一直延续到2015年4月,自5月开始销售价格环比止跌上涨,涨势一直延续至本季度,均呈现缓慢上升的趋势,且涨幅在本季度略有回升。见图3-1-5、图3-1-6。

图3-1-5:2011年二季度-2016年二季度一圈层商品住宅成交均价比较图

图3-1-6:2011年4月-2016年6月成都住宅分类价格指数比较图

新建商品住宅成交量方面,4月份成交量基本与3月份持平,5月份成交量有所上涨,6月份在市场的调节下成交量略有减少。总体看本季度成都市新建商品住宅成交量明显有所上涨。

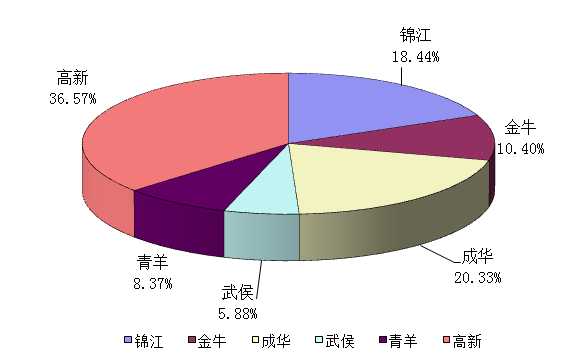

按照行政区域划分,2016年第二季度,高新区和成华区是新建商品住宅成交量最多的区域,两个区域成交量占比合计56.9%,超过全市成交量5成,占有相当大的市场比重。这说明城东(东大街沿线和攀成钢片区)和城南(人民南路沿线和大源、灯塔、清和片区、天府新区成都直管区片区)仍然是商品住宅交易的热点区域,这符合成都城市天府新区的规划远景和轨道交通的发展特点。其次为锦江区、金牛区,成交量较少的区域为青羊区和武侯区。详见表3-1-1、图3-1-7。

表3-1-1:2014年--2015年中心城区新建商品住宅成交明细表

单位:平方米

锦江 | 金牛 | 成华 | 武侯 | 青羊 | 高新 | |

2014年1月 | 120418.65 | 43743.35 | 201912.72 | 77600.54 | 94051.42 | 201616.84 |

2月 | 78276.48 | 42185.01 | 152399.94 | 50577.20 | 57585.71 | 147137.29 |

3月 | 167652.81 | 68572.49 | 214189.78 | 91518.34 | 159778.28 | 210494.99 |

4月 | 161974.02 | 59394.83 | 199440.19 | 66800.23 | 173062.82 | 209559.22 |

5月 | 260552.24 | 97014.97 | 280913.47 | 157422.54 | 162228.22 | 331304.24 |

6月 | 97740.28 | 31987.38 | 89111.37 | 40468.21 | 46278.47 | 148372.18 |

7月 | 172946.84 | 48815.82 | 125742.20 | 62825.08 | 76251.36 | 251703.63 |

8月 | 193805.77 | 44542.05 | 124423.51 | 54739.42 | 48164.14 | 151681.44 |

9月 | 94072.95 | 51042.35 | 164698.41 | 54810.13 | 60984.54 | 187310.72 |

10月 | 168735.46 | 46760.28 | 136436.45 | 53213.94 | 65537.25 | 196792.94 |

11月 | 132219.94 | 68274.79 | 209666.35 | 79407.63 | 125098.24 | 246043.67 |

12月 | 144042.18 | 113385.01 | 235763.30 | 86735.93 | 98445.20 | 326008.84 |

2014年合计 | 1792437.62 | 715718.33 | 2134697.69 | 876119.19 | 1167465.65 | 2608026.00 |

2015年1月 | 151263.25 | 91445.92 | 149032.45 | 62382.50 | 61449.76 | 233113.78 |

2月 | 89934.64 | 39733.94 | 93290.98 | 32839.20 | 33429.64 | 123411.01 |

3月 | 112826.61 | 67912.71 | 164005.26 | 62703.90 | 51383.29 | 212468.16 |

4月 | 115977.89 | 55350.01 | 158752.66 | 43613.99 | 65250.53 | 243782.27 |

5月 | 132154.53 | 68587.46 | 176505.60 | 65664.49 | 60328.04 | 274774.42 |

6月 | 168085.75 | 114479.73 | 170477.04 | 55567.11 | 60606.08 | 252600.04 |

7月 | 123247.52 | 100458.07 | 171932.02 | 51459.79 | 60041.09 | 265340.30 |

8月 | 107230.12 | 126915.63 | 148454.08 | 43923.03 | 59834.12 | 224669.93 |

9月 | 151297.43 | 90290.72 | 138939.61 | 44844.64 | 49536.65 | 245769.94 |

10月 | 197587.07 | 77793.14 | 160455.38 | 45053.54 | 54025.37 | 217068.95 |

11月 | 181526.53 | 83663.57 | 181504.81 | 48043.82 | 73053.38 | 259701.22 |

12月 | 175917.22 | 89942.23 | 201362.26 | 63714.77 | 78395.73 | 239288.73 |

2015年合计 | 1707048.56 | 1006573.13 | 1914712.15 | 619810.78 | 707333.68 | 2791988.75 |

2016年1月 | 111138.08 | 70213.21 | 258916.77 | 32668.69 | 49800.45 | 194029.53 |

2月 | 74834.08 | 46351.68 | 88491.22 | 22425.43 | 41754.58 | 116260.96 |

3月 | 166983.60 | 117779.31 | 198342.23 | 49527.14 | 75778.99 | 279538.74 |

4月 | 162112.53 | 106042.31 | 180579.99 | 53240.92 | 79985.14 | 282614.74 |

5月 | 204476.67 | 103715.48 | 191978.84 | 51862.09 | 75172.09 | 375033.69 |

6月 | 141862.69 | 77125.49 | 188149.68 | 57167.59 | 75708.93 | 350954.25 |

2016年小计 | 861407.65 | 521227.48 | 1106458.73 | 266891.86 | 398200.18 | 1598431.91 |

图3-1-7:2016年第二季度中心城区新建商品住宅区域成交量图

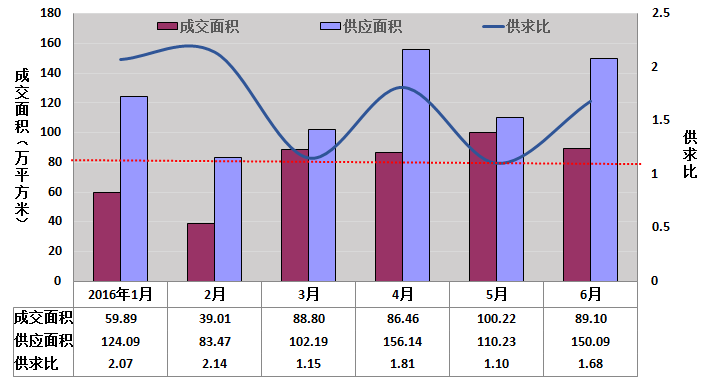

新建商品住宅供应量方面,2016年二季度供应量持续大于新建商品住宅成交量,但供大于求的形势有所缓和,总供应量为416.46万平方米,总成交量为275.78万平方米,平均供求比为1.51。整体来看,2016年二季度,开发商加大了销售力度,成交量明显有所增加,一圈层新建商品房库存压力有所缓解。见图3-1-8。

图3-1-8:2016年1月-2016年6月一圈层新建商品住宅成交供应对比图

新建商品住宅价格方面,在全国房地产市场逐步回暖的趋势下,成都新建商品住宅价格有所回暖,企稳回升;在房产市场回暖以及“去库存”的大环境下成都市新建商品房成交量环比大幅上涨,成交量明显增加。长远来看,随着 “去库存”的进一步深入,各项去存措施的实施,必将推动新建商品房的进一步消化,在此背景下,新建商品住宅价格将持续缓慢上涨。

二手住宅方面,2013年受政策发布的影响,起伏较大,受此影响,成都市二手房成交量一直在较低位保持平稳发展。2014年成都市二手房成交量处于震荡缓慢回升的过程中,到年底有明显的增长达到峰值。2016年二季度 “营改增”的正式实施,以及房地产市场的回暖,二手房成交量环比、同比均有较大幅度的上涨,成交价格也保持稳中有涨的趋势,成交价格进一步回升。

综上所述,2016年第二季度,一、二线城市住宅市场均有所回暖,一线城市成交相对有所放缓,但部分二线城市成交火热,成交量与成交价格均有明显回升。成都住宅成交均价环比上涨,楼市回暖迹象明显。二季度,成都市再次调整公积金政策,加之 “去库存”的深入贯彻,成都市房产市场回暖趋势明显,成交量环比大幅上涨,库存压力得以有效缓解。预计三季度成都房地产市场将在稳定中发展,成交量或受市场的调节有所波动,但大跌大涨的可能性不大,成交价格或延续本季度稳中有升的趋势。

1、二圈层整体成交均价小幅上涨

截止2016年6月,二圈层区县新建商品住宅成交均价为5512元/㎡,其中环比小幅上涨1.51%,同比去年微幅下降0.21%,整体来看二圈层房地产市场有所回暖。二圈层地区本季度各城市价格变化趋势基本一致,除新都环比微幅下降0.18%,其他地区价格均环比有所上涨,其中温江区涨幅最大,环比上涨3.8%。二圈层各区域价格与去年同期相比,变化趋势不尽一致,其中双流区与龙泉驿区有所下降,降幅分别为4.14%、3.17%;郫县、新都、温江同比均有所上涨,涨幅分别为2.67%、4.23%、0.68%。总体来看,2016年第二季度二圈层各区县成交均价较上季度有所回升。见图3-2-1。

图3-2-1:2015年2季度-2016年2季度二圈层新建商品住宅成交均价图

(数据来源:安居客成都房产网)

二圈层方面,在目前来看其住宅价格相比一圈层仍有较明显的优势,一圈层内新房价格相对较高,并且成都轨道交通持续发展,多条地铁及快速通道的开工建设使得二圈层交通状况持续改善,将对二圈层各区县房地产市场起到一定的推动作用,且本季度二圈层房产市场交易较火爆,去存效果明显,库存压力有所缓解,

相关信息